Когда человек подаёт заявку на заём, кредитор должен его проверить. Один из способов — посмотреть кредитную историю. Чтобы получить подробный отчёт, ему необходимо согласие заёмщика.

Подробно о том, как это происходит и на что влияет, мы расскажем в статье.

Что такое согласие на получение отчёта из бюро кредитных историй

Согласие на получение отчёта из бюро кредитных историй — документ, который позволяет кредитору или другим третьим лицам посмотреть некоторые части кредитной истории человека.

Как это работает. Кредитная история — конфиденциальный документ, который просто так не посмотреть. Сам документ состоит из четырёх частей, а информацию по каждой защищает ЦБ РФ. Поэтому, чтобы получить отчёт, нужно пройти определённую процедуру.

Полный доступ к кредитной истории имеет субъект отчёта, то есть человек, на чьё имя формируется документ. А также Центробанк и финансовый управляющий, но только при определённых законом условиях. Если они выполнены, им не нужно согласие, чтобы получить полный отчёт из четырёх частей.

Статья «Что такое кредитная история и почему нужно за ней следить»

Кредитор имеет ограниченный доступ к кредитной истории человека. Без согласия заёмщика он может запросить только информационную часть, в которой есть данные по кредитам. Этого может быть недостаточно, чтобы принять решение по заявке. Поэтому ему нужно согласие заёмщика на просмотр основной части кредитной истории. Когда кредитор его получает, он может скачать отчёты из БКИ. Вот что он видит:

Статья «Незаконный запрос кредитной истории: зачем и как с этим бороться»

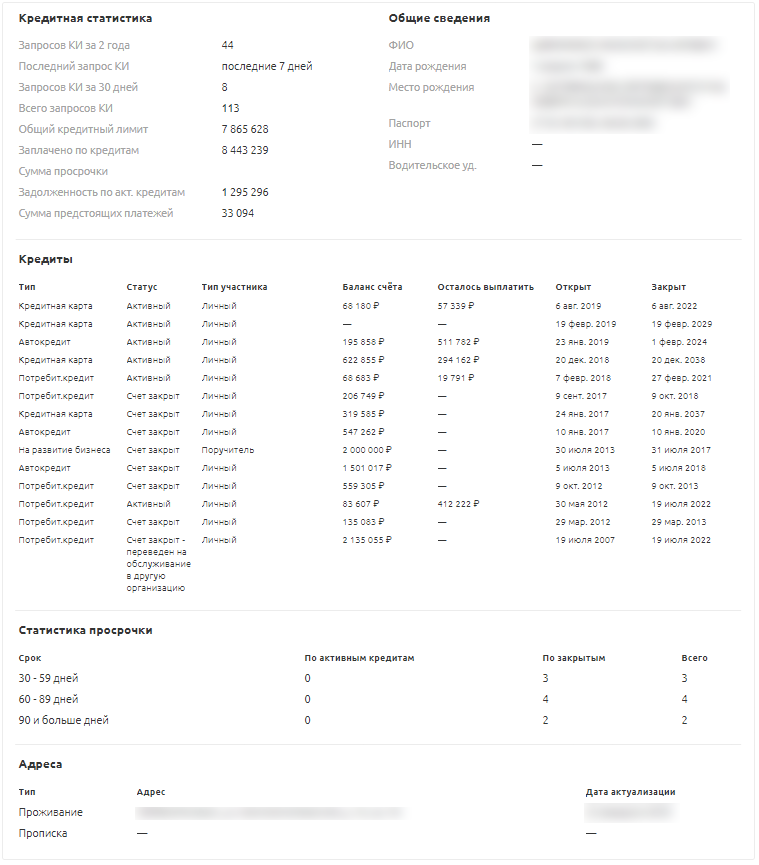

Образец отчёта кредитной истории, который получает кредитор с согласия заёмщика

Как даётся согласие

Есть два способа, с помощью которых заёмщик может выразить согласие на просмотр кредитной истории:

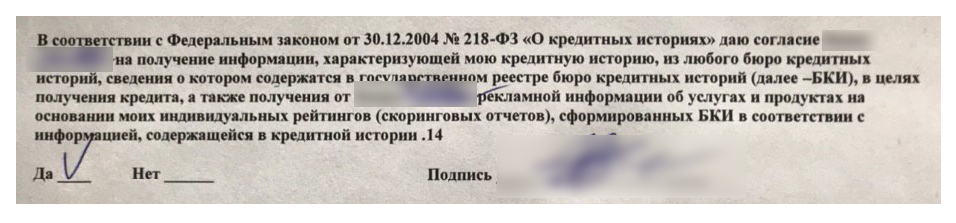

1. Человек лично приходит в офис кредитора и подписывает документы с помощью ручки на бумаге. Обычно это документ на одну-две страницы, где прописываются условия согласия заёмщика на просмотр истории.

Пример письменного согласия на просмотр кредитной истории из кредитного договора

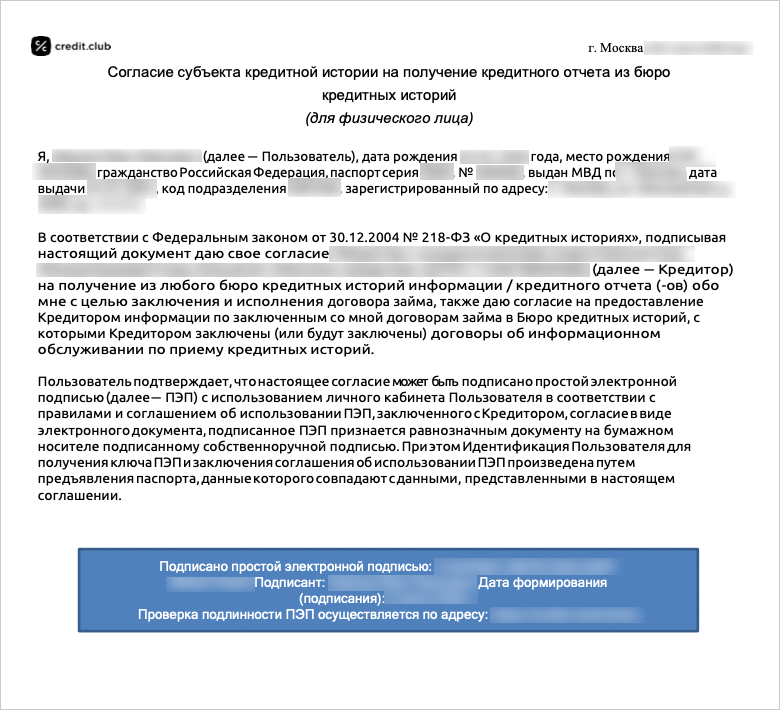

2. Человек подписывает согласие с помощью электронной подписи на сайте или в приложении кредитора. Чаще всего заёмщику достаточно отметить пункты при регистрации, что он даёт согласие на просмотр части кредитной истории.

Статья «Что такое простая электронная подпись и зачем она нужна»

Согласие на проверку кредитной истории, которое подписывается с помощью простой электронной подписи

Сколько действует

Согласие аннулируется через шесть месяцев. Но при заключении кредитного договора оно имеет силу на протяжении всего срока действия этого договора.

Допустим, что есть некий Пётр Иванович, который дал согласие на получение кредитной истории, а потом заключил с банком кредитный договор на десять лет.

Все эти годы банк имеет право запрашивать кредитную историю — согласие сохраняет свою силу. Например, через пять лет кредитор захочет дать ещё денег ответственному Петру. Для этого он проверит кредитную историю: не появились ли там другие кредиты.

Как кредитор может использовать согласие

Согласие используется только для получения кредитного отчёта. Кредитор видит персональные данные о заёмщике и выносит решение по заявке.

Однако не стоит раздавать согласие всем подряд: банкам может не понравиться большое количество запросов на просмотр кредитной истории. Для них это сигнал, что человек остро нуждается в деньгах и готов на любые условия, а иногда, что данными человека завладели мошенники, поэтому в заявке лучше отказать.

Кредитор не может передать право на просмотр вашей кредитной истории кому-то ещё

Кредитор не имеет права передавать право на просмотр отчёта кредитной истории третьим лицам. Не получится так, что будто бы вы разрешили посмотреть отчёт одному кредитору, а он решил им ещё с кем-то поделиться.

Что в итоге

- Чтобы получить подробную информацию о кредитной истории заёмщика, банку требуется согласие на получение отчёта, содержащего эту информацию.

- Согласие оформляется как часть заявки на предоставление кредита или отдельным документом.

- Согласие подписывается вручную или с помощью электронной подписи.

- Срок действия согласия — шесть месяцев, но при заключении кредитного договора срок продлевается на время действия этого договора.

- Давать согласие на получение отчёта из бюро кредитных историй — безопасно. Кредитор может посмотреть только информацию, с помощью которой он примет решение по заявке.

Статью подготовили

Михаил Садовой

Эксперт Credit.Club

Татьяна Кополина

Автор журнала «Процент»

Сергей Чекулаев

Редактор журнала «Процент»