Как выглядит договор залога, на что нужно обращать внимание и что происходит с квартирой в залоге.

Когда люди берут заём под залог недвижимости, они закладывают квартиру или дом, чтобы получить деньги. И люди не всегда понимают, как это работает. Одни боятся случайно переписать квартиру на компанию. Другие — мошенников или ошибки в договоре.

Разобраться в документах бывает сложно, поэтому нормально волноваться за свое жильё. Но когда бумаги оформлены корректно, переживать не о чём. Рассказываем, как выглядит договор залога и что происходит с обременённой квартирой.

Теория. Квартира в залоге — что это значит?

Собственники недвижимости обладают тремя правами — владением, пользованием и распоряжением. Это определено в 209 статье Гражданского кодекса.

| Владение | Пользование | Распоряжение |

|---|---|---|

| Основанное на законе право иметь объект в хозяйстве. Оно позволяет собственнику пользоваться недвижимостью | Право использовать недвижимость — жить в квартире, приглашать друзей на вечеринку, отдыхать, делать ремонт | Право продавать, дарить, обменивать, передавать в доверительное управление или сдавать в аренду |

Когда человек подписывает договор залога и регистрирует обременение в Росреестре, он ограничивается в праве распоряжения. Иногда — в праве пользования, то есть заёмщик может пользоваться недвижимостью, но делать это должен бережно.

Договор залога — гарантия для кредитора и ответственность для заёмщика

Кредитор даёт деньги клиентам, а взамен берёт гарантию. В случае с таким займом мы заключаем договор залога недвижимого имущества. На квартиру накладывается обременение — ограничение одного из трёх прав собственности.

Представьте, что есть некий Леонид и у него есть трехкомнатная квартира. Согласно Гражданскому кодексу, ему принадлежат права владения, пользования и распоряжения. Он решил взять заём на 550 тысяч рублей под залог квартиры, чтобы пополнить оборотные средства в фирме.

Леонид обращается к кредитору. Готовятся документы, подписывается договор залога и регистрируется обременение квартиры в Росреестре. После сделки Леонид остаётся собственником недвижимости — продолжает владеть и пользоваться, но не может распоряжаться жильём без согласия кредитора.

| Леонид может | Не может |

|---|---|

| Жить в своей квартире вместе с семьёй, отмечать праздники, менять обои и красить стены | Продать, обменять или подарить квартиру без согласия кредитора |

Если квартира в залоге, она остаётся в собственности клиента

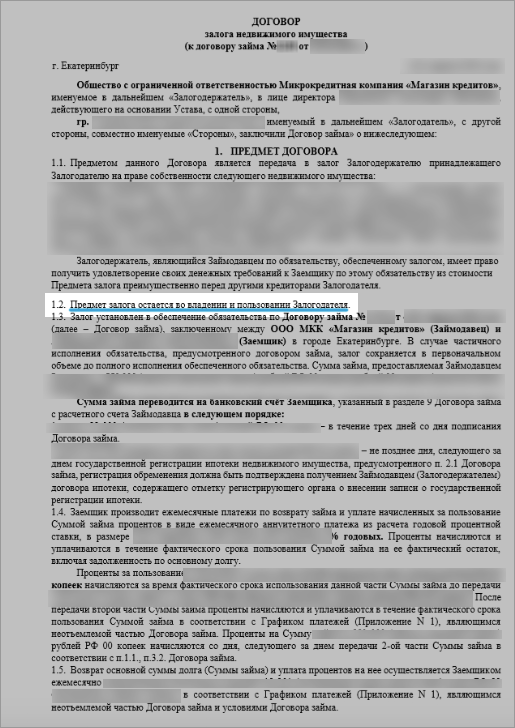

Это условие иногда прописывается на первой странице договора:

Первая страница залогового договора в Credit.Club. В пункте 1.2 кредитор прописывает, что недвижимость остаётся в собственности клиента. Он может пользоваться и владеть объектом: жить, сдавать или работать в своей квартире

Такая формулировка защищает собственника недвижимости от нечестных действий кредитора.

После подписания:

| Кредитор может | Не может |

|---|---|

| Обратиться в суд, чтобы взыскать долг, если клиент не будет платить по графику в течение срока, указанного в договоре | Получить жильё в собственность |

| Переписать квартиру на бабушку своего юриста | |

| Продать квартиру друзьям | |

| Жить вместе с клиентом, если тот этого сам не захочет |

Если человек заинтересован в выплате долга, займы под залог недвижимости — удобный финансовый инструмент. Клиент получает деньги, остаётся собственником недвижимости и решает свои денежные вопросы.

Что в итоге

- Недвижимость в залоге — собственность заёмщика. Это значит, что он продолжает ей владеть и пользоваться.

- Собственник не сможет продать, обменять или подарить заложенный объект без разрешения залогодержателя.

- Кредитор не может самовольно продать недвижимость клиента. Только через суд и торги, когда заёмщик нарушает условия договора.

Статью подготовили

Татьяна Кополина

Автор журнала «Процент»

Сергей Чекулаев

Редактор журнала «Процент»