Рефинансирование напоминает обычный кредит — те же правила и требования, только чаще всего в другом банке. Используют его заёмщики для того, чтобы улучшить условия кредитования, объединить несколько кредитов в один или избежать просрочек.

Человек вряд ли сможет без проблем оформить рефинансирование под залог того же объекта, потому что действующий кредитор не захочет с этим возиться и отклоняться от установленного порядка — сначала гасится кредит, а потом снимается обременение.

Как тогда быть с новым кредитором? Выходит, что он не получит залог для гарантий выплаты долга и может отказать в сделке.

Расскажем, как решить этот вопрос и воспользоваться рефинансированием.

Как рефинансировать кредит с залогом

Сначала следует подать заявку новому кредитору, приложить документы и дождаться решение по итогам проверки клиента. Иногда вместо всего этого заёмщики пишут заявление в свой банк и просят снизить процент. Кредитные организации редко идут на такие уступки, но кому-то может и повезти.

Вернёмся к варианту с новым кредитором. Если он одобряет заявку на рефинансирование, наступает этап согласования условий по предоставлению залога.

Статья «Что такое рефинансирование кредита и выгодно ли его оформлять?»

Даже с просрочками можно рефинансировать кредиты. Особенно, если просрочки небольшие

1. Использовать один и тот же залог

Действующий кредитор даёт согласие на регистрацию залога для сделки с другим кредитором. Как только новый кредитор перечисляет деньги на погашение текущего долга, действующий кредитор снимает обременение. Получить согласие текущего кредитора сложно — обычно банки не хотят рисковать залогом.

2. Предложить новый залог

Важно помнить, что залогодателем может быть и третье лицо — родные или друзья, которые готовы предоставить своё имущество для сделки.

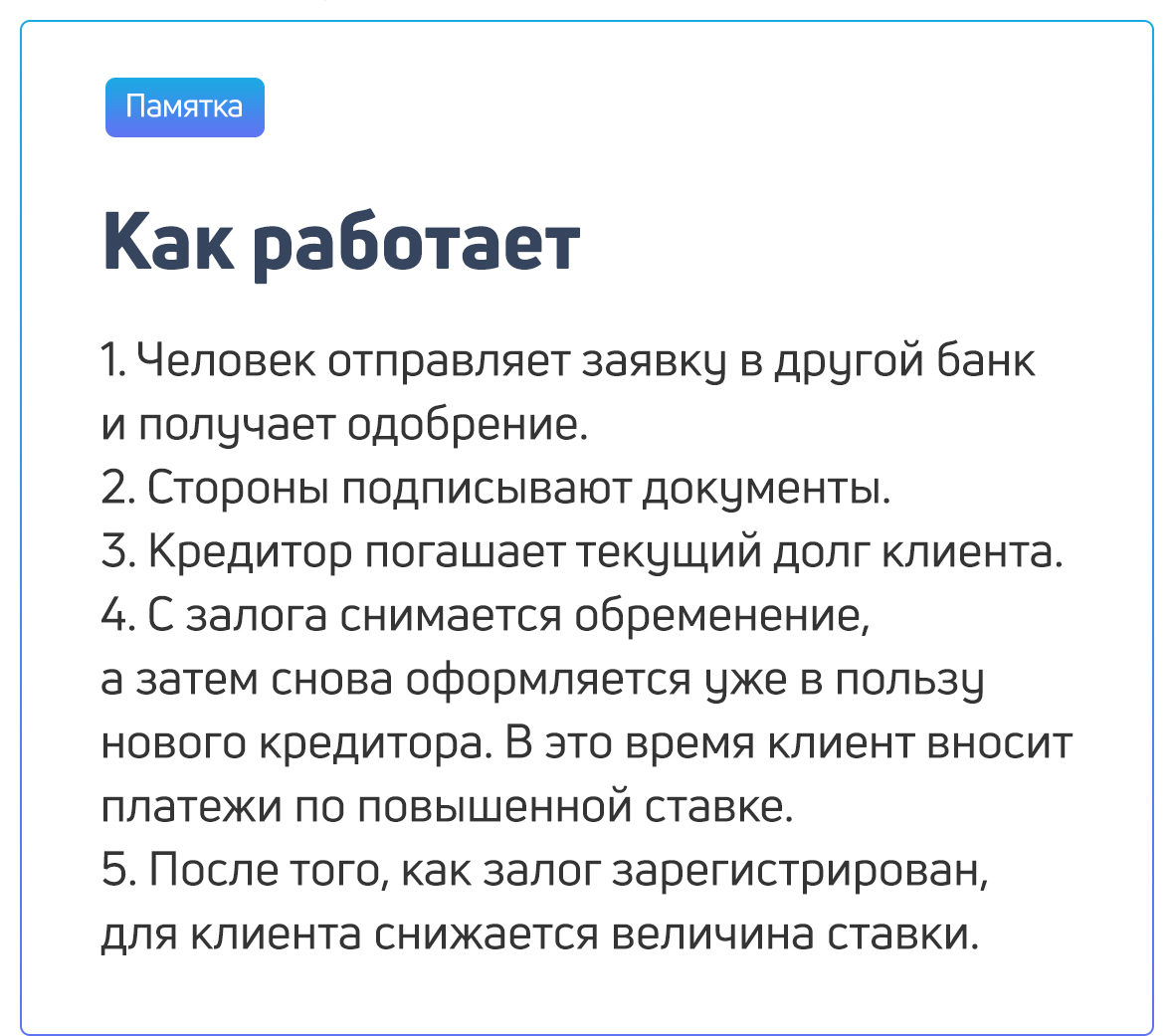

3. Заключить договор с меняющейся процентной ставкой

До тех пор, пока новый кредитор не оформит залог, заёмщик будет выплачивать кредит по завышенной процентной ставке. Когда обременение будет зарегистрировано, ставку снизят. Такими условиями кредиторы могут компенсировать взятый на себя риск.

Статью подготовили

Алексей Веретенников

Эксперт Credit.Club

Татьяна Кополина

Автор журнала «Процент»

Сергей Чекулаев

Редактор журнала «Процент»