Брокер — это посредник между заёмщиком и кредитором. Он помогает найти кредит, собрать документы для займа и провести переговоры. Среди них есть мошенники, которые могут оставить человека без денег, с потерянным временем и судимостью.

- Что должно насторожить при работе с брокерами

- Звонят первыми с мобильных телефонов и настойчиво просят деньги за услуги

- Предлагают улучшить трудовую книжку и справку о доходах

- Обещают убрать записи из плохой кредитной истории

- Гарантируют одобрение кредита

- Что делать, чтобы защитить себя от чёрного брокерского рынка

Что должно насторожить при работе с брокерами

Определить мошенников можно по ряду признаков. Чем больше признаков вы замечаете, тем выше вероятность, что вас обманывают. Насторожитесь, если брокер:

- требует аванс до подписания договора;

- предлагает помощь в получении кредита без договора, объясняя, что так дешевле;

- просит за свои услуги больше 10% от суммы займа;

- просит перевести деньги на электронный кошелёк, а не на банковский счёт;

- не разобравшись в проблеме, обещает стопроцентный результат;

- избегает встреч, все переговоры ведёт по телефону;

- редко выходит на связь, на звонки не отвечает;

- всеми способами тянет время;

- не раскрывает подробности, как идёт дело с выдачей кредита;

- предлагает подделать документы и исправить кредитную историю;

- обещает за счёт знакомств решить проблему.

Ещё есть четыре схемы, с помощью которых кредитные брокеры-мошенники наживаются на недоверии и незнании заёмщиков.

Звонят первыми с мобильных телефонов и настойчиво просят деньги за услуги

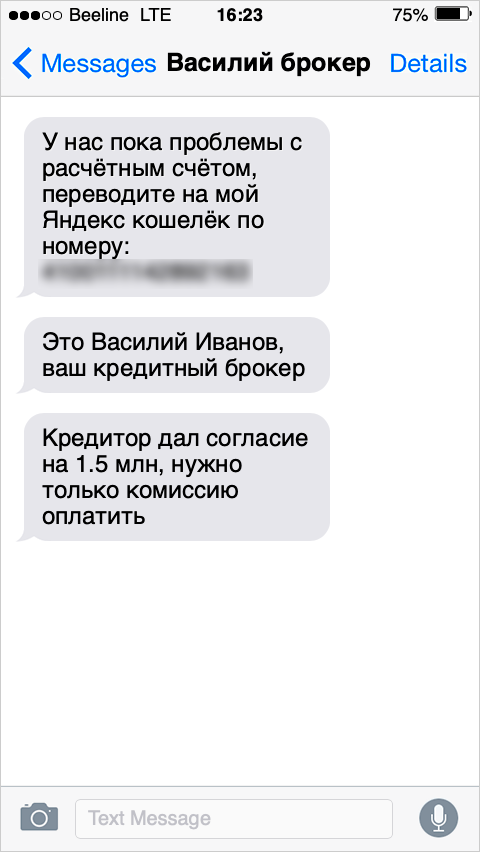

Схема. Мошенники звонят с мобильных телефонов и представляются сотрудниками известного брокерского агентства. Говорят, что они — представители филиала, а всё общение и подписание договора проходят удалённо. За свою работу чёрные брокеры настойчиво просят перевести деньги на «Яндекс.Деньги», «Киви» или на другие электронные платёжные системы. Встреч они избегают.

Если брокер просит перевести деньги на Яндекс.Кошелёк — это повод насторожиться. Оплата работы должна производиться только по расчётному счёту

Как в жизни. Брокерские агентства могут работать удалённо и просить аванс за свою работу. Но представители добросовестной компании готовы встретиться и лично принять документы в офисе. Главное — любые денежные операции проводятся только по реквизитам организации.

Как защититься. Запишите название компании и имя менеджера, найдите её сайт в интернете и позвоните на городской номер телефона. Узнайте, есть ли такой сотрудник и как обычно работает агентство. Запросите реквизиты компании и сверьте их с теми, что навязывал менеджер.

Предлагают улучшить трудовую книжку и справку о доходах

Схема. Часто кредитор отказывает в займе, когда у заёмщика нет постоянного места работы или у него маленький доход. В этом случае недобросовестный брокер предлагает способ: подделать трудовую, выписать фальшивую справку о доходах или временно трудоустроить в свою компанию.

Даже если кредитор сначала и примет документы, обман вскроется потом. Посредника уже не найти, документы оформлены на заёмщика. В результате такой схемы мошенничества кредитор потребует вернуть всю сумму досрочно, обратится в полицию, а заёмщика внесёт в чёрный список.

Как в жизни. Честные брокерские компании не станут подделывать документы. Их работа — найти подходящую систему кредитования для конкретного заёмщика. Если банки ни при каких условиях не выдают денежные средства, добросовестные кредитные или ипотечные брокеры не пойдут против закона.

Как защититься. Не соглашаться на подделку документов и другие способы кредитного мошенничества, а также сообщить в полицию о попытке компании обмануть банк.

Обещают убрать записи из плохой кредитной истории

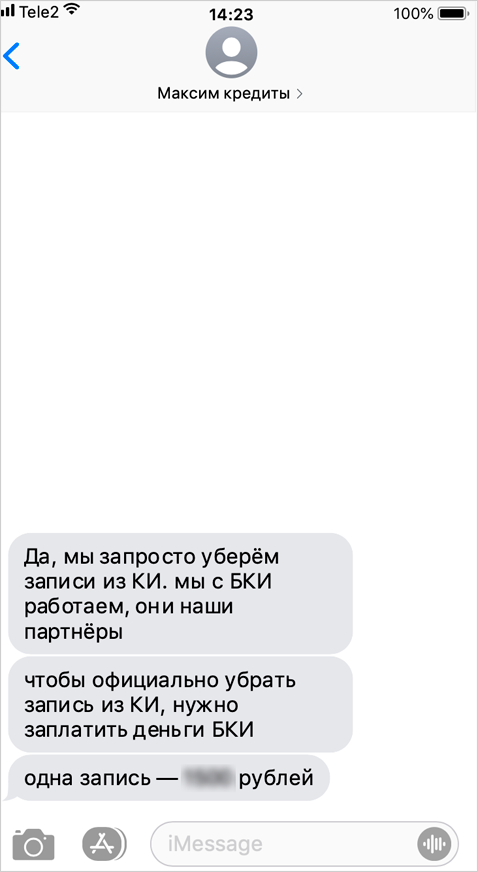

Схема. Мошенник обещает убрать записи с просрочками или значительно улучшить кредитную историю за деньги. За оперативную услугу просит деньги.

Скриншот переписки с брокером-мошенником, который обещает убрать записи из кредитной истории

Как в жизни. Из кредитной истории невозможно убрать записи. Чтобы её улучшить, нужно провести длительную работу. Например, брать небольшие кредиты и вовремя их отдавать в течение нескольких месяцев.

Как защититься. Не верить обещаниям, что кредитную историю можно обнулить. Её нельзя быстро улучшить и из неё нельзя удалить записи.

Гарантируют одобрение кредита

Схема. Чтобы клиент поверил в успех и отдал деньги, мошенник обещает стопроцентную гарантию, что кредитор одобрит кредит. Он уверяет, что знает банки, которые не проверяют кредитную историю и заёмщика — будто бы готовы дать просто так по хорошему знакомству.

Как в жизни. Любой кредитор изучает кредитную историю и возможности заёмщика, чтобы оценить свои риски. Есть кредиторы, которые лояльны к истории займов, но в этом случае они обращают внимание на другие показатели и обычно просят залог или поручителей.

Как защититься. Не верить безосновательным обещаниям и искать надёжного кредитного брокера.

Что делать, чтобы защитить себя от чёрного брокерского рынка

- Не поддаваться панике. Мошенники пользуются тем, что человек отчаялся.

- Перепроверять информацию, особенно если брокер сам вышел на вас. Следует записать фамилию и имя, название кредитной организации, а затем найти контакты компании и спросить, есть ли такой сотрудник.

- Не переводить деньги на электронные кошельки: «Яндекс.Деньги», «Киви», WebMoney и другие сервисы. Оплата брокерской компании за услуги должна проходить только по банковским реквизитам.

- Не соглашаться на подделку документов.

- Уточнять у брокера сроки, спрашивать, какие трудности могут возникнуть, какие документы нужны. Если получаете неопределённый ответ, а в списке документов только паспорт — есть вероятность, что вы разговариваете с мошенником.

- Не спрашивать у посредника, как уничтожить или обнулить кредитную историю, а консультироваться, как можно её улучшить.

- Сотрудничать с брокерской компанией только по договору. Перед подписанием внимательно изучить все пункты. В дальнейшем чётко следовать всем условиям.

- Проводить любую оплату только после подписания договора по реквизитам компании.

- Помнить, что брокер чаще всего работает без предоплаты и берёт комиссию за выданный заём.

- Ориентироваться на среднюю комиссию: 10% за потребительский кредит, 2−3% от ипотеки, 5−6% кредитования бизнеса.

Статью подготовили

Станислав Меньков

Эксперт Credit.Club

Сергей Чекулаев

Редактор журнала «Процент»

Татьяна Кополина

Автор журнала «Процент»