Если у человека плохая кредитная история, ему могут не одобрить кредит на ремонт или ипотеку. Хорошие новости — её можно исправить. Подробнее о том, как исправить кредитную историю, рассказали в статье.

- Из-за чего портится кредитная история

- Как исправить плохую КИ

- Убрать ошибки в документе

- Погасить задолженности

- Рефинансировать кредит

- Исправить репутацию через кредитную карту

- Купить товары в рассрочку

- Взять кредит с поручителем или под залог имущества

- Открыть счёт в банке

- Оформить овердрафт

- Исправить кредитную историю с помощью микрозаймов

- Что не поможет исправить кредитную историю

- Когда стоит снова отправлять заявки на кредит, если исправил кредитную историю

- Что нужно запомнить

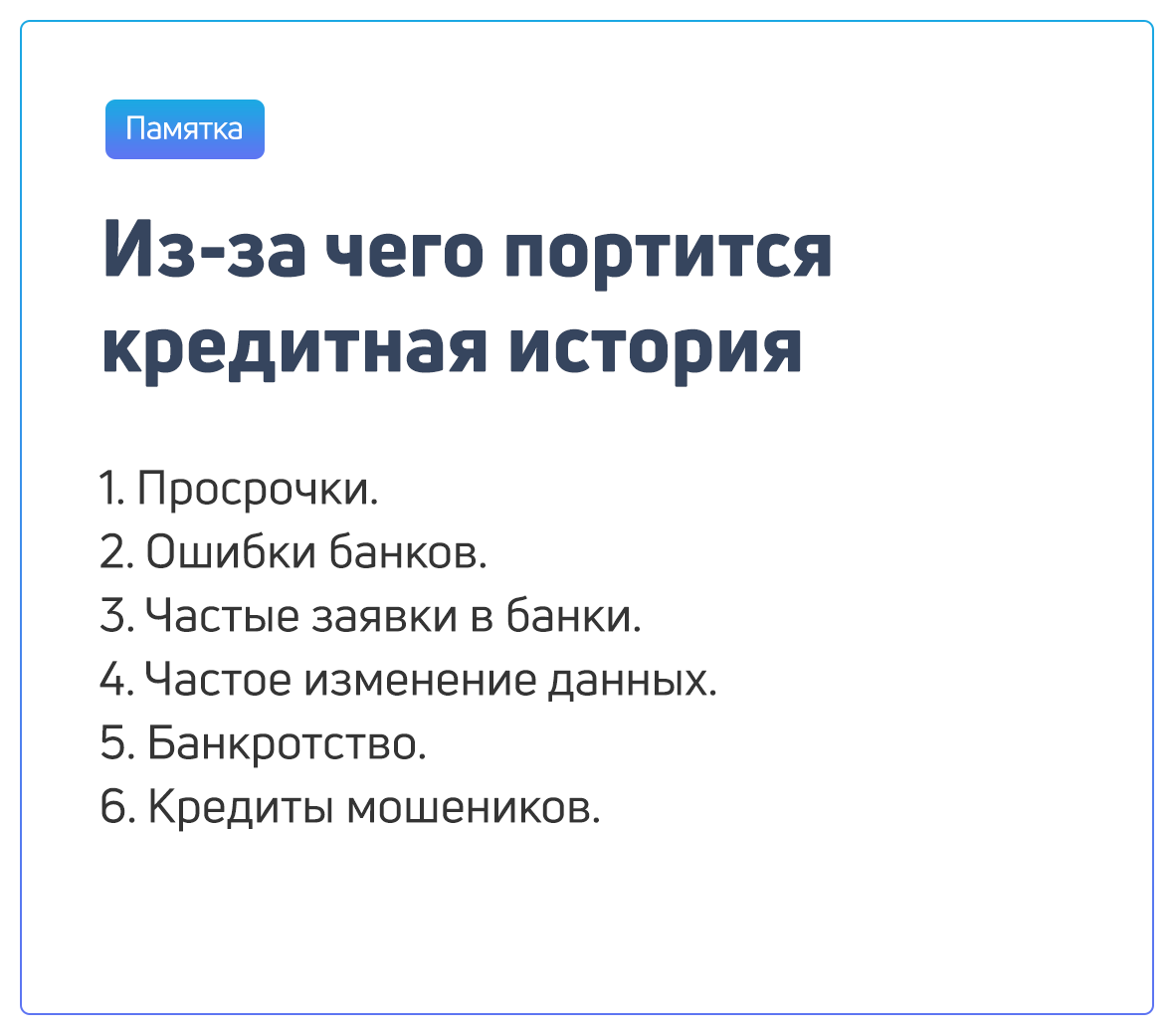

Из-за чего портится кредитная история

Просрочки. В кредитной истории кредиторы могут не отражать технические просрочки в 1−2 дня.

Ошибки банков. Например, долго передавали информацию о закрытом кредите в бюро кредитных историй. Либо по невнимательности внесли чужие сведения в кредитную историю человека с такой же фамилией. Бывает, что из-за сбоя в системе продублировались кредиты.

Частое изменение данных. Если человек часто меняет адрес, номера телефонов, то для кредитора он становится подозрительным: так нередко поступают мошенники.

Устаревшие сведения. Кредиторы чаще ориентируются на свежую информацию. Чем дольше сведения не обновляются, тем сложнее оценить надёжность заёмщика.

Частые заявки в банки. Каждая заявка на кредит в новый банк — новый запрос на получение кредитной истории. Если кредитор видит большое количество подобных запросов, он может подумать, что человеку по какой-то причине срочно нужны деньги. Это — плохой сигнал для кредитора.

Ещё хуже, когда по всем заявкам — отказ. Тогда может сложиться впечатление, что другие кредиторы узнали о заёмщике то, из-за чего не рискуют выдавать деньги.

Неудачное поручительство. Когда человек становится поручителем по кредиту, это обязательство отражается в его кредитной истории. Если заёмщик пропадёт, платить по кредиту придётся поручителю. В этом случае в отчёте появятся записи о том, насколько хорошо он платит за заёмщика. Если будут просрочки, они испортят кредитную историю поручителя.

Судебные споры. Судебные разбирательства между кредитором и заёмщиком фиксируются в кредитной истории. Когда кредитор видит суды в отчёте, он может посчитать клиента проблемным. Чтобы обезопасить себя от подобных судов, он откажет в кредите.

Частые микрозаймы. Если человек решает финансовые вопросы только за счёт мелких займов, кредитор может решить, что у заёмщика проблемы с деньгами. Возможно, у него низкий доход или нет постоянной работы.

Другие долги. Это задолженности по алиментам, услугам связи, платежам ЖКУ.

Банкротство. Если после процедуры человек захочет взять кредит, он ещё пять лет должен уведомлять кредиторов о банкротстве. Из-за этого будет сложно получить деньги. По истечению срока клиенту также вряд ли дадут деньги в долг: есть вероятность, что история с банкротством повторится.

Кредиты мошенников. По копии чужого паспорта аферисты могут взять кредит и пропасть. Так появятся запросы на получение кредитной истории, отразятся чужие займы и график просроченных платежей.

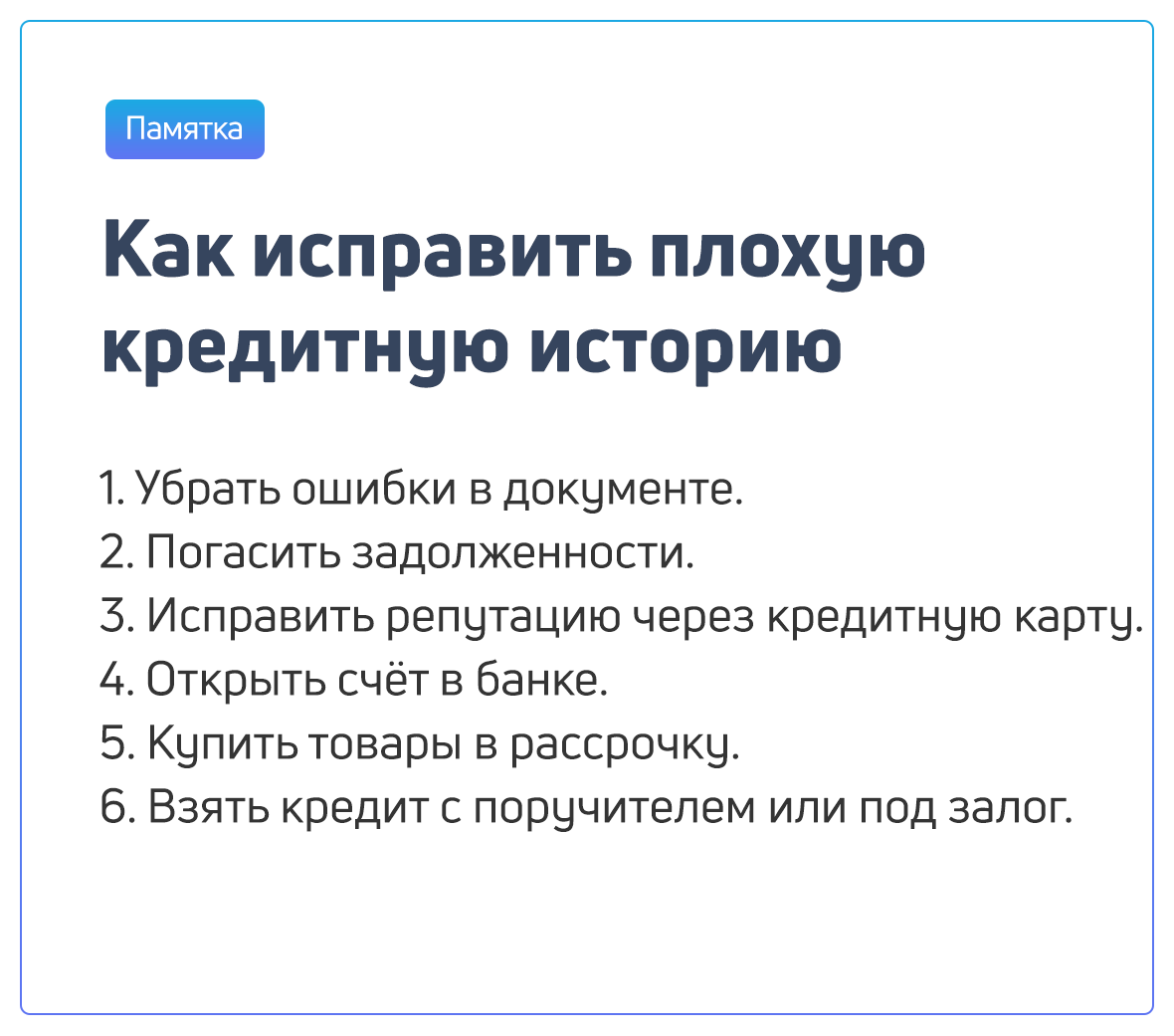

Как исправить плохую КИ

Для начала стоит разобраться, почему кредитная история испортилась — повлиять могут многие факторы. Следует её запросить и изучить все части отчёта. Посмотреть, нет ли чего подозрительного. Например, неожиданных кредитов, просрочек или странных запросов на займы. После этого выбрать лучший способ исправления.

Убрать ошибки в документе

Способ подходит тем, у кого неправильно заполнена титульная часть, есть чужие кредиты или неверно переданы сведения по платежам. Чтобы исправить кредитную историю, нужно подать заявление на изменение данных в банк или БКИ и прикрепить документы, которые докажут ошибку. Они исправят кредитную историю бесплатно.

Статья «Как исправить ошибки в кредитной истории»

Погасить задолженности

Если есть возможность, следует как можно быстрее погасить задолженность по кредитам. Этот шаг поможет не только избежать проблем по взысканию, но и даст возможность не испортить кредитную историю окончательно.

Рефинансировать кредит

Это когда заёмщик берёт новый кредит, чтобы погасить старые долги и иногда уменьшить ежемесячный платеж, увеличив срок кредита. Так снижается закредитованности клиента: ему будет легче взять новый кредит при необходимости.

Исправить репутацию через кредитную карту

Получить кредитную карту проще, чем кредит. Особенно, если брать карту с небольшим лимитом. Организация, которая одобрит кредитку, передаст об этом информацию в БКИ.

Человеку остаётся расплачиваться картой и вовремя её пополнять, чтобы в кредитной истории отображались платежи без просрочек.

Купить товары в рассрочку

Прошлые просрочки по кредитам можно перекрыть исправными платежами за товар, который покупается в рассрочку. Магазины могут предложить услугу за свой счёт или предоставить рассрочку через кредитные организации.

Если магазин даёт свои деньги, информация в кредитную историю поступать не будет. Потому что магазины могут не отчитываться по сделкам в БКИ.

Как это работает. Клиент приходит за товаром и оформляет договор купли-продажи с рассрочкой платежа. После — возвращает деньги.

Если магазин выдаёт рассрочку через кредитные организации, информация о кредите отразится в кредитной истории заёмщика.

Как это работает. Клиент пишет заявление на покупку товара в рассрочку. Магазин отправляет заявки в банки и ждёт, пока один из них одобрит сделку. Далее заёмщик заключает договор с банком и возвращает ему долг.

Взять кредит с поручителем или под залог имущества

Повысить привлекательность для кредиторов можно, если предоставить гарантии возврата займа. Например, взять заём вместе с поручителем или предложить залог. Тогда кредитору будет проще доверить деньги человеку и оформить сделку по кредиту.

После этого следует вовремя вносить платежи, чтобы постепенно исправлять кредитную историю.

Открыть счёт в банке

Как это работает:

- клиент открывает счёт, заказывает карту или пользуется другими услугами банка;

- как своему клиенту, банк может предложить выгодные условие для кредита;

- оформляется сделка;

- заёмщик вовремя вносит платежи, погашает задолженность и показывает свою ответственность.

Оформить овердрафт

Это такая услуга, когда счёт при тратах может уходить в минус. Она может подключаться в дебетовых картах для физлиц или к расчётному счёту компаний.

Как это работает. Информация в кредитную историю поступает тогда, когда заёмщик первый раз воспользовался деньгами кредитора. Затем важно вовремя внести разницу между полной стоимостью товара и деньгами, которые были у человека по факту. В кредитном отчёте график платежей по овердрафту также отражается.

Представьте, что есть некий Виктор — предприниматель. На расчётном счёте его компании есть 150 тысяч рублей. Деньги нужны, чтобы закупить оборудование на эту же сумму. Но за неделю до покупки в офисе ломается принтер, на который нужно потратить 15 тысяч рублей. В итоге на счёте остаётся 135 тысяч. Недостающую сумму компания восполнила с помощью овердрафта: компания как бы ушла в минус по счёту, увеличив лимит за счёт денег банка.

Исправить кредитную историю с помощью микрозаймов

Этот вариант подойдёт тем, у кого нет записей в кредитной истории и нужен небольшой потребительский кредит. Тогда человек просто берёт микрозаём и вовремя его возвращает. В кредитной истории появится запись об успешно выплаченном кредите.

Если же клиент хочет оформить ипотеку или взять крупную сумму в кредит, то наличие записей от микрокредитной организации может навредить. В этом случае лучше выбрать другие способы, чтобы исправить кредитную историю.

Что не поможет исправить кредитную историю

Смена фамилии. Есть мнение, что если человек сменит фамилию, то у него появится новая кредитная история. Так не бывает: так же, как новый адрес или телефон, фамилия изменится в титульной части кредитной истории.

Ожидание десяти лет. Есть люди, которые уверены: если взять кредит, а потом спрятаться на десять лет, то кредитная история обновится и долг спишется. Кредитная история действительно обновляется раз в десять лет, но только со дня последнего изменения.

Статья 7. «Хранение и защита информации», п. 1, ФЗ № 218 «О кредитных историях»

К таким изменениям можно отнести записи от кредитора о просрочках платежей, про продажу кредита коллекторам и судебные тяжбы по поводу невыплаченного долга.

Удаление сведений из кредитной истории. Некоторые фирмы предлагают клиентам быстро стереть из БКИ кредитную историю. Но такие действия являются противозаконными и предложить их могут только мошенники.

Кредитную историю можно изменить или оспорить полностью только тогда, когда в ней есть ошибки. Делается это через заявление в банк, МФО, другие кредитные организаци или бюро кредитных историй.

Статья «Как исправить ошибки в кредитной истории»

Когда стоит снова отправлять заявки на кредит, если исправил кредитную историю

Для того, чтобы исправить кредитную историю, нужно потратить немало усилий и времени. В зависимости от ситуации, на восстановление финансовой репутации может уйти несколько месяцев.

Когда работа по исправлению будет проведена, следует убедиться, что в кредитной истории все новые сведения отобразились корректно. И только потом подавать заявку на кредит.

Что нужно запомнить

- Кредитную историю могут испортить просрочки, технические ошибки, частые запросы на получение отчёта, большое количество заявок на кредиты.

- Перед исправлением кредитной истории следует узнать причину ухудшения.

- Перекрывать просрочки можно исправными платежами по новому кредиту.

- Кредитная история обновляется через десять лет с момента последнего изменения.

- Если предлагают удалить полностью сведения из кредитной истории, то это мошенники. КИ можно только изменить или оспорить в случае обнаружения ошибок.

- Смена фамилии не поможет обнулить кредитную историю.

Статью подготовили

Татьяна Кополина

Автор журнала «Процент»

Сергей Чекулаев

Редактор журнала «Процент»