Денег нет — нечем платить за кредит: ситуация, с которой может столкнуться каждый заёмщик. Как правило, это происходит внезапно — из-за жизненных трудностей. Кого-то сокращают на работе, других — лишают премий, у третьих случается что-то непредвиденное. Неприятно, сложно и кажется, что вот-вот и начнутся большие проблемы. В зависимости от конкретной ситуации можно подобрать решение.

Разберём, как заёмщику не попасть в долговую яму и не лишиться имущества.

Минуточку внимания

Мы понимаем, насколько сложной и неприятной может быть ситуация, связанная с долгами по кредитам и займам. Чтобы постараться помочь, мы написали эту статью.

Здесь нет секретных способов или обещаний, которые помогут избавиться от проблем. Но есть законные методы и инструменты, которые помогают людям. Важно понимать, что решение кредитного вопроса зависит от многих условий.

Надеемся, вам поможет наша статья.

- Что лучше не делать, если нечем платить за кредит

- Что делать, если возникли трудности

- Занимать активную позицию и первым выходить на переговоры

- Просить отсрочку или кредитные каникулы

- Просить реструктуризировать долг

- Консолидировать долги

- Рефинансировать кредит

- Добровольно продать личное имущество

- Подать заявление на банкротство

- Помогать судебным приставам

- Что будет, если упорно не платить по кредиту

Что лучше не делать, если нечем платить за кредит

- Ждать, что долг пропадёт сам собой. Кредитор не обязан звонить сразу же после просрочки. Молчание не значит, что ничего не происходит. Время идёт, проценты начисляются, кредитная история становится хуже.

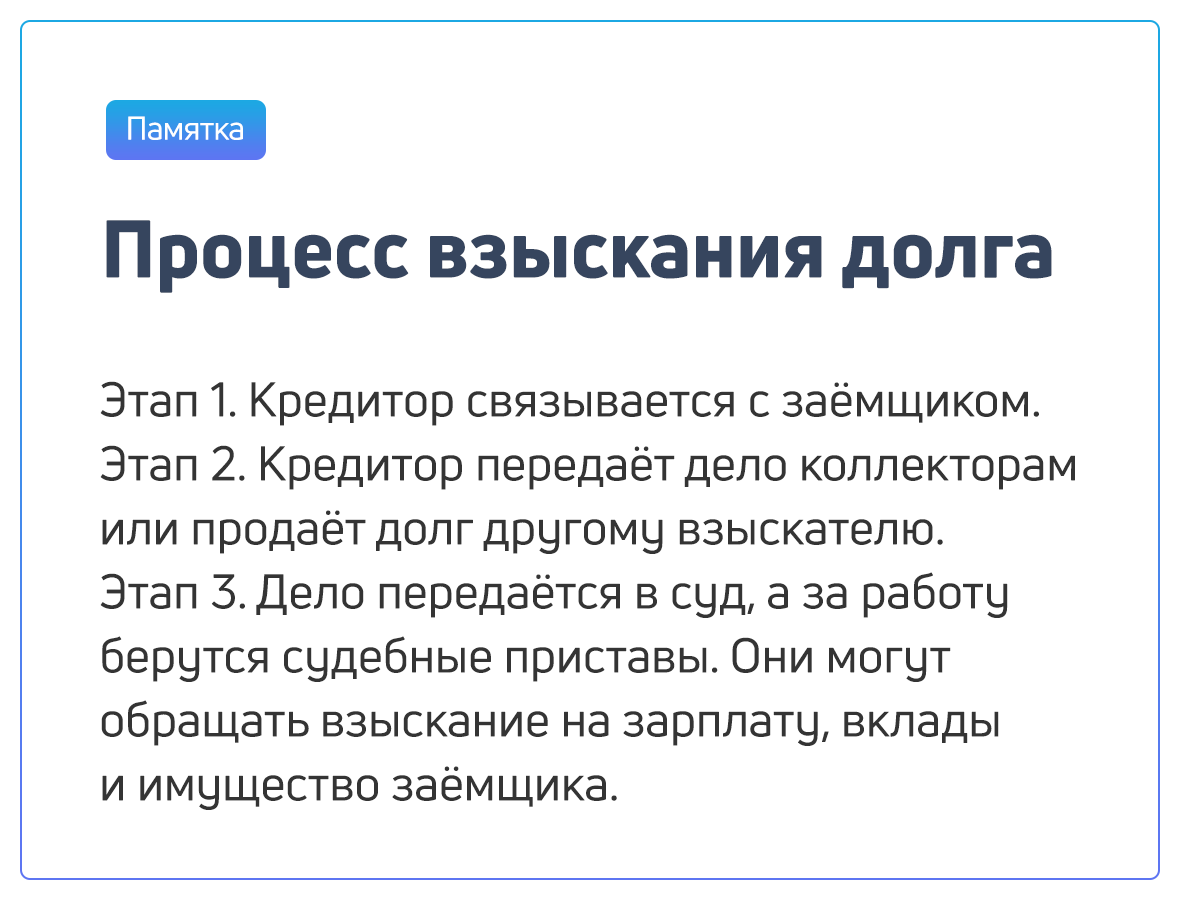

- Попытаться исчезнуть: не отвечать на звонки и письма кредитора. Долг не исчезнет, а кредитор внесёт заёмщика в список сомнительных клиентов и передаст контакты коллекторам или обратится в суд. Тогда начнутся арест счетов и частые визиты приставов.

- Брать новый кредит, чтобы погасить старый. В панике заёмщик начинает набирать много кредитов, как правило, с ещё большей процентной ставкой. Такой подход приведёт к долговой яме.

- Безосновательно обещать, что ситуация скоро наладится. Возможно, кредитор пойдёт на уступки, но только один раз. Если неплательщик нарушит обещание, второй шанс он вряд ли получит.

- Ждать суда. Если должника никто не принуждал брать заём и кредитный договор оформлен правильно, суд решит дело в пользу взыскателя. В результате взыскание обращается на имущество: приставы продадут квартиру, если она не единственная, автомобиль, а если этого не хватит — в дело пойдёт мебель и техника.

Что делать, если возникли трудности

Занимать активную позицию и первым выходить на переговоры

Делать это лучше ещё до наступления просрочки, когда заёмщик понимает, что не сможет внести очередной платёж.

Перед переговорами должнику следует:

- оценить ситуацию и понять, когда и откуда он сможет взять деньги на погашение долга;

- подготовить документы, которые могут стать подтверждением платёжеспособности. Это может быть копия трудовой и приказ о сокращении, справка об инвалидности и заболевании, требующем операции, свидетельство о смерти созаёмщика.

Когда всё готово, человеку следует позвонить в колл-центр кредитора или прийти к нему в офис, где первым делом подробно рассказывать менеджеру о сложившейся ситуации. В этом случае стороны могут попытаться вместе найти выход.

Просить отсрочку или кредитные каникулы

Кредитор может по просьбе заёмщика предоставить отсрочку — период, в течение которого клиент имеет право перестать платить. Если человек соответствует определённым требованиям, он обязан это сделать. При этом кредитор не начисляет неустойку за несоблюдение графика платежей. В некоторых ситуациях он обязан это сделать.

Вместо полной остановки выплат можно попросить кредитора на время каникул снизить размер платежей.

Просить кредитные каникулы можно по ипотечному кредиту один раз за весь период кредитования. В апреле 2020 года в закон были внесены изменения — временные меры из-за пандемии COVID-19. Отсрочка предоставляется на другие виды кредитования, если заёмщик соответствует требованиям.

Спрашивать об отсрочке следует только в том случае, если должник точно знает, что за время каникул финансовая ситуация станет лучше.

При соблюдении условий, кредитор обязан предоставлять отсрочку сроком не более полугода. Но нужно понимать, что сумма последующих платежей после каникул увеличится.

Просить реструктуризировать долг

Реструктуризация — это пересмотр условий кредитования. Должник просит изменить сроки действия договора и график внесения платежей. Обязательно нужно дать обоснование, откуда заёмщик возьмёт деньги для выплат по новым условиям. Кредитор заинтересован вернуть долг без привлечения коллекторов и затрат с судами.

Консолидировать долги

То есть объединить кредиты в один. Это упрощает жизнь заёмщику, так как вместо многократных платежей, нужно вносить один ежемесячный платёж и процентная ставка идёт так же за один заём.

Чем раньше должник обращается за консолидацией, тем выше вероятность, что он её получит. На решение кредитора может повлиять кредитная история, отсутствие задолженностей, в том числе на момент подачи заявления.

Рефинансировать кредит

Рефинансирование — услуга, с помощью которой можно погасить старый заём новым кредитом с низкой процентной ставкой и большим сроком. Таким образом заёмщик закрывает старый кредит, и выплачивает долг на более выгодных условиях.

Добровольно продать личное имущество

Лучше сделать это самостоятельно, не доводя дело до суда. Кредитор увидит, что должник делает всё возможное для погашения долга. Доверие к заёмщику будет выше. Также есть шанс, что имущество удастся реализовать выгоднее, чем если бы это делал судебный пристав.

Подать заявление на банкротство

Мера, к которой стоит обращаться в крайнем случае. Физическое лицо может подать такое заявление в любой момент долгового периода, если понимает, что выплачивать кредит нечем. Подача заявления на банкротство становится обязанностью, если за три месяца сумма долгов превысила 500 000 рублей.

Банкротство ведёт за собой продажу имущества, даже ипотечного жилья. Банкроту могут запретить выезжать за границу и занимать руководящие должности.

С момента объявления физического лица банкротом, начисление процентов и неустойки по займу прекращается. Взыскание ведётся в рамках процедуры банкротства.

Помогать судебным приставам

Если дело дошло до суда, взысканием неуплаты кредита займутся судебные приставы. Даже в этом случае должнику выгоднее занимать активную позицию.

На одного пристава-исполнителя может приходиться до нескольких тысяч должников сразу. При сильной занятости есть большая вероятность, что пристав пойдёт навстречу должнику, если тот предлагает разумные варианты погашения долга.

Например, исполнитель и заёмщик могут заключить мировое соглашение, по которому должник сам будет приносить существенные суммы для возмещения. Либо самостоятельно, без ожидания описи и оценки имущества, предложить для реализации ценные вещи, выручка от продажи которых погасит долг.

Что будет, если упорно не платить по кредиту

- Ежемесячно начисляются проценты и неустойки — сумма задолженности растёт.

- Если неплательщик не отвечает на звонки, кредитор обращается к коллекторам или сразу передаёт дело в суд. В обоих случаях, должника и поручителей ждут неприятные разговоры и визиты.

- Должника заносят в чёрные списки. В дальнейшем он не сможет взять кредит, даже микрозаём.

- Когда суд вынес решение и приставы открыли исполнительное производство, будут арестованы счета неплательщика: банк обязан перечислить взыскателю деньги должника.

- Приставы отправят запрос в бухгалтерию по месту работы. Часть заработной платы будет перечисляться на счёт взыскателя.

- Приставы арестуют и продадут личное имущество неплательщика.

Статью подготовили

Станислав Меньков

Эксперт Credit.Club

Татьяна Кополина

Автор журнала «Процент»

Сергей Чекулаев

Редактор журнала «Процент»